人民理赔师:随着保险的逐渐普及,支付宝和微信纷纷向保险行业抛出了橄榄枝。但是,这些保险是否值得购买却成了人们担忧的问题。

经常有人问保哥,支付宝和微信上的保险可以买吗?

我回复:支付宝和微信上卖的保险,性价比都不错,可以买。

为什么我这样回复?因为不想有利益纠葛。问我这个问题的亲戚和朋友,心里面基本上都已经认定要买了。

支付宝和微信直接开卖的保险,伯仲之间,难分高下。篇幅有限,我们以支付宝卖的医疗保险为例,解剖下麻雀。

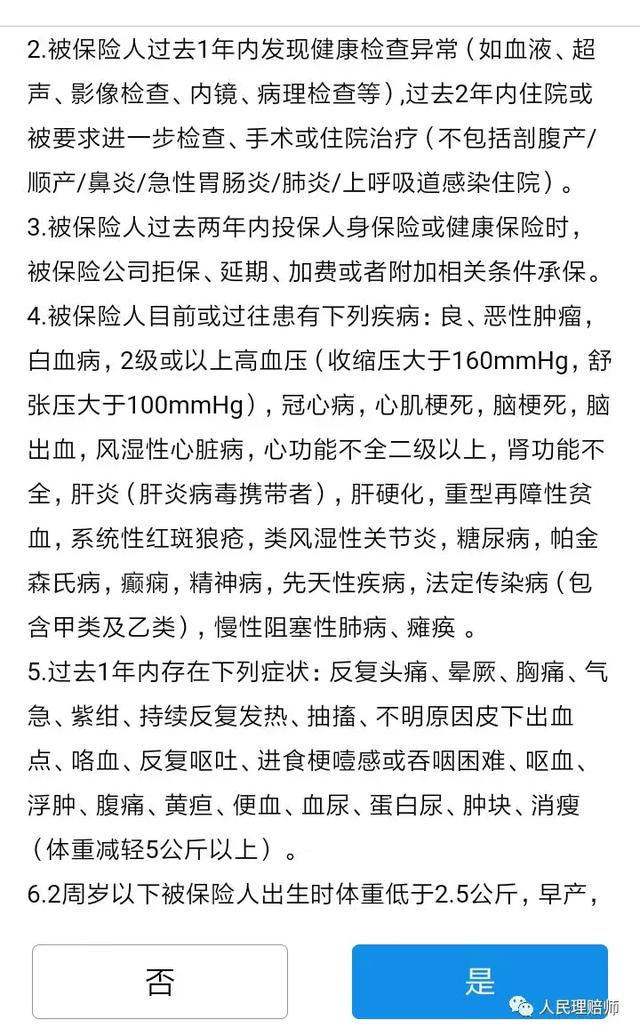

支付宝上卖的百万住院医疗,一般医疗保险金100万,恶性肿瘤医疗保险金200万,1万元免赔额,30天等待期,以41岁男子为例,有医保选项,价格为474元。市场上的同类产品,价格约在550元。支付宝上的这款产品,性价比必须点赞, 以此看,值得买。同时,这款产品的健康告知项目,在市场同类上也属于最少的了,如图:

综上,这款保险产品,很值得买。

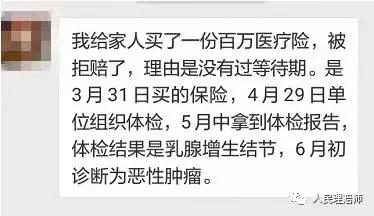

但是,这里有一个理赔案例,一个客户被这款产品的承保公司给拒赔了。

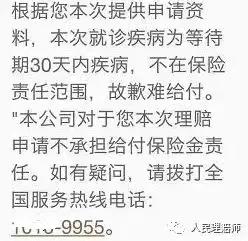

拒付通知是这样的

客户收到拒付的通知后,很迷茫:

1、5月份拿到体检检查结果是乳腺增生结节包块,6月初才诊断为恶性肿瘤,已经过30天等待期,怎么说是等待期内出险了?

2、当时并没有重视体检报告,也没说是肿瘤,投保时的健康告知没有提到相关结节疾病,所以认为不需要补充告知。

那么,是保险公司拒付有理呢,还是客户有理呢?我们来分析一下:

1、该疾病是否是投保前疾病?

很明显,是投保后的疾病,非投保前疾病。

2、该疾病是不是除外责任范围?

这款产品的除外责任共19条,均不包含该疾病。

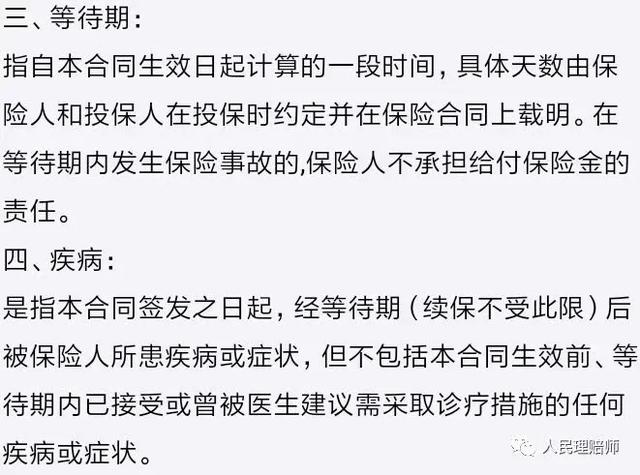

3、该疾病是不是等待期的疾病?

看条款:

等待期疾病:等待期内已接受或曾被医生建议需采取诊疗措施的任何疾病或症状。

好,问题的关键点来了。

这个客户是否在等待期内已接受或曾被医生建议需采取诊疗措施的任何疾病或症状?

按时间顺序,3.31投保—4.29体检—5月中拿到体检报告显示乳腺增生结节—6月初诊断为恶性肿瘤。4月30号是等待期的最后一天,恰恰在4月29号客户体检。这时候出现了分歧和争议。

如果严格按照条款,保险公司的拒付未必完全站得住脚。

因为:客户在4月30号之前没有接受或曾被医生建议需采取诊疗措施。

这时候,出现了分歧,如果条款界定的不够清晰,那么按照有利于客户的解释,更符合常理和情理。

这个案例,引起了较为广泛的社会舆论和关注。不是这个产品不好,而是这个产品的条款写的不清晰,导致了可左可右的解释。最终出现了让合同双方不悦的尴尬情况。

所以,今后如果再有亲戚和朋友咨询此类问题时,看看这篇文章就好了。

本文结论:

1、 支付宝和微信上卖的保险,性价比不错;

2、 这些保险,美中不足,是否选择,还需自己决定。